反傾銷震撼:印度2025年對塑膠加工機械加徵高關稅,華嶸稅率為0%

2025-07-01 14:18:38

反傾銷政策正重塑全球塑膠加工設備的採購格局。印度於2025年對進口塑膠加工機械課徵高達27%至63%的反傾銷關稅,釋出明確訊號:惡性價格競爭將不再被容忍。對於依賴射出成型、擠出或吹塑機械的製造商而言,這不僅是成本結構的重大轉變,更是採購策略的分水嶺。然而並非所有出口商都受影響。來自台灣的華嶸塑膠機械股份有限公司經正式評估後,獲得0%反傾銷稅待遇,為全球買家提供一條符合法規、節省成本、確保供應穩定的最佳解方。本篇文章將深入解析反傾銷政策的背景、印度本次裁定的內容、以及為何選擇華嶸,是當前國際貿易環境中最具前瞻性的採購選擇。

反傾銷稅並非任意懲罰,而是根據世界貿易組織(WTO)規範所設立的合法貿易救濟手段,目的在於恢復市場公平性。

根據 WTO 規定,所謂「傾銷」是指某項商品以低於其正常價值出口至他國,這個「正常價值」通常是該商品在出口國內的銷售價格,或是成本加上合理利潤,若此行為對進口國本地產業造成實質傷害,該國有權啟動調查,並對傾銷行為課徵反傾銷稅(ADD)。

實施ADD需同時滿足以下三個條件:

- 存在傾銷事實(例如價格明顯低於出口國市場價)

- 本地產業確實受到損害

- 傾銷與損害之間有直接關聯

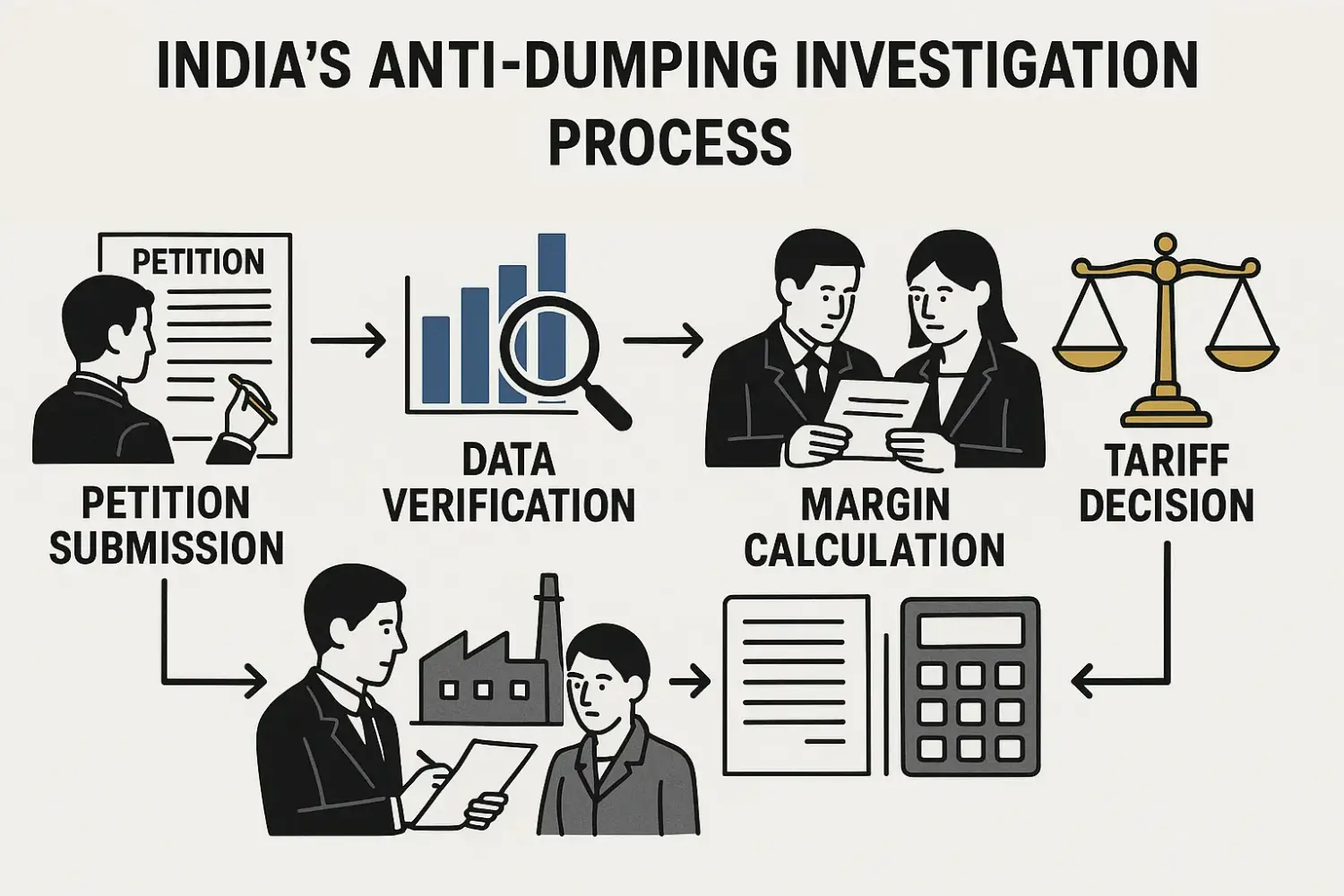

多數調查由本地業者提出申訴啟動。在印度,此類案件由**貿易救濟總局(DGTR)**負責,調查過程包括:

- 收集出口商銷售與成本資料

- 實地查核財務報表

- 計算傾銷幅度(Dumping Margin)

假設一台650噸射出成型機在台灣本地售價為22萬美元,但出口至印度的CIF價格為16萬美元,傾銷幅度即為27.3%。印度可據此對該廠牌課徵相同比例的關稅。不過若出口商能證明其出口價格符合本國市場行情,且未接受補貼,即有機會獲得0%課稅,正如華嶸所做到的。

經過多年調查,印度於2025年6月26日正式發佈財政部公告21/2025-Customs (ADD),根據DGTR於3月27日的最終調查報告,決定對來自中國大陸與台灣的**塑膠加工機械(PPMs)**實施反傾銷稅。

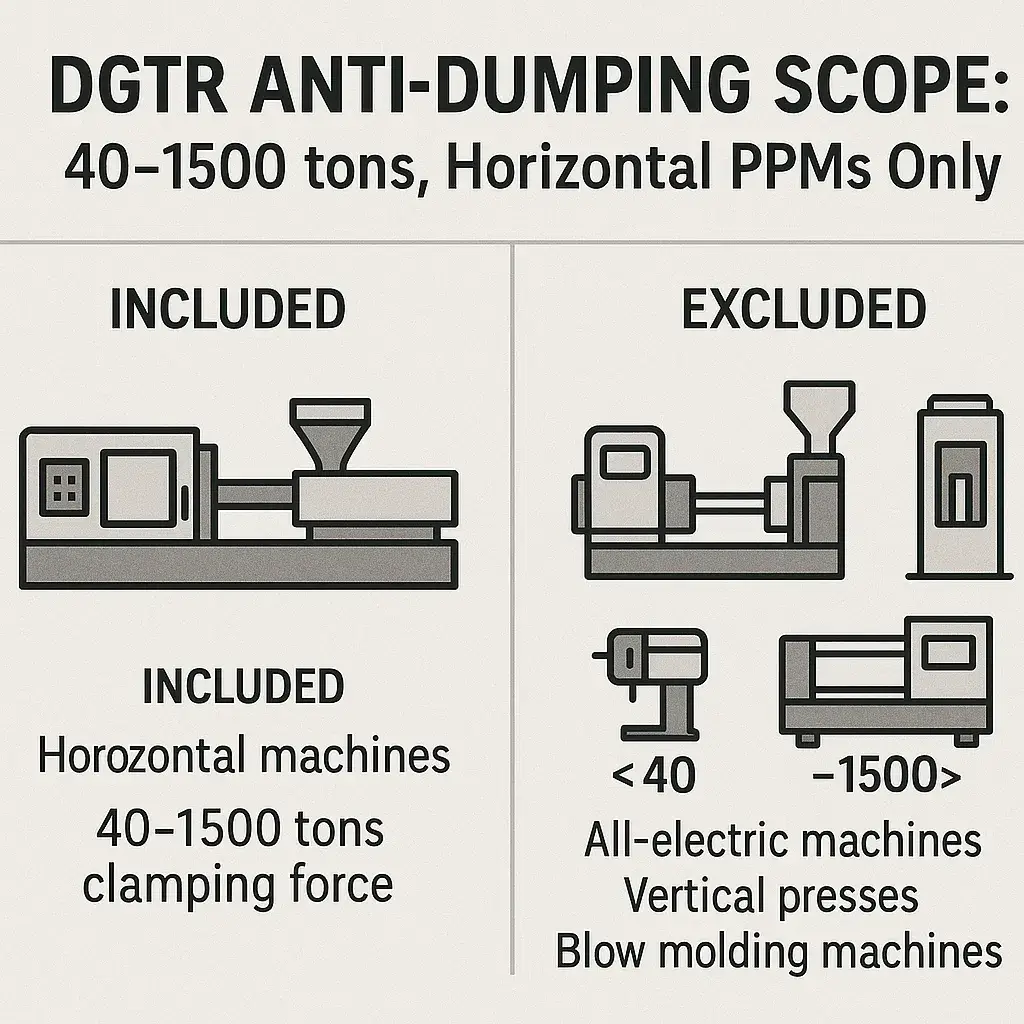

課稅對象包括:

- 鎖模力介於40至1500噸之間的射出成型機(主要為臥式射出機)

- 半成品組裝機械(CKD/SKD)

不在課稅範圍內的設備包含:

- 全電式射出機

- 立式射出機

- 吹瓶機

- 超過1500噸或低於40噸之設備

- 二手機或翻新設備

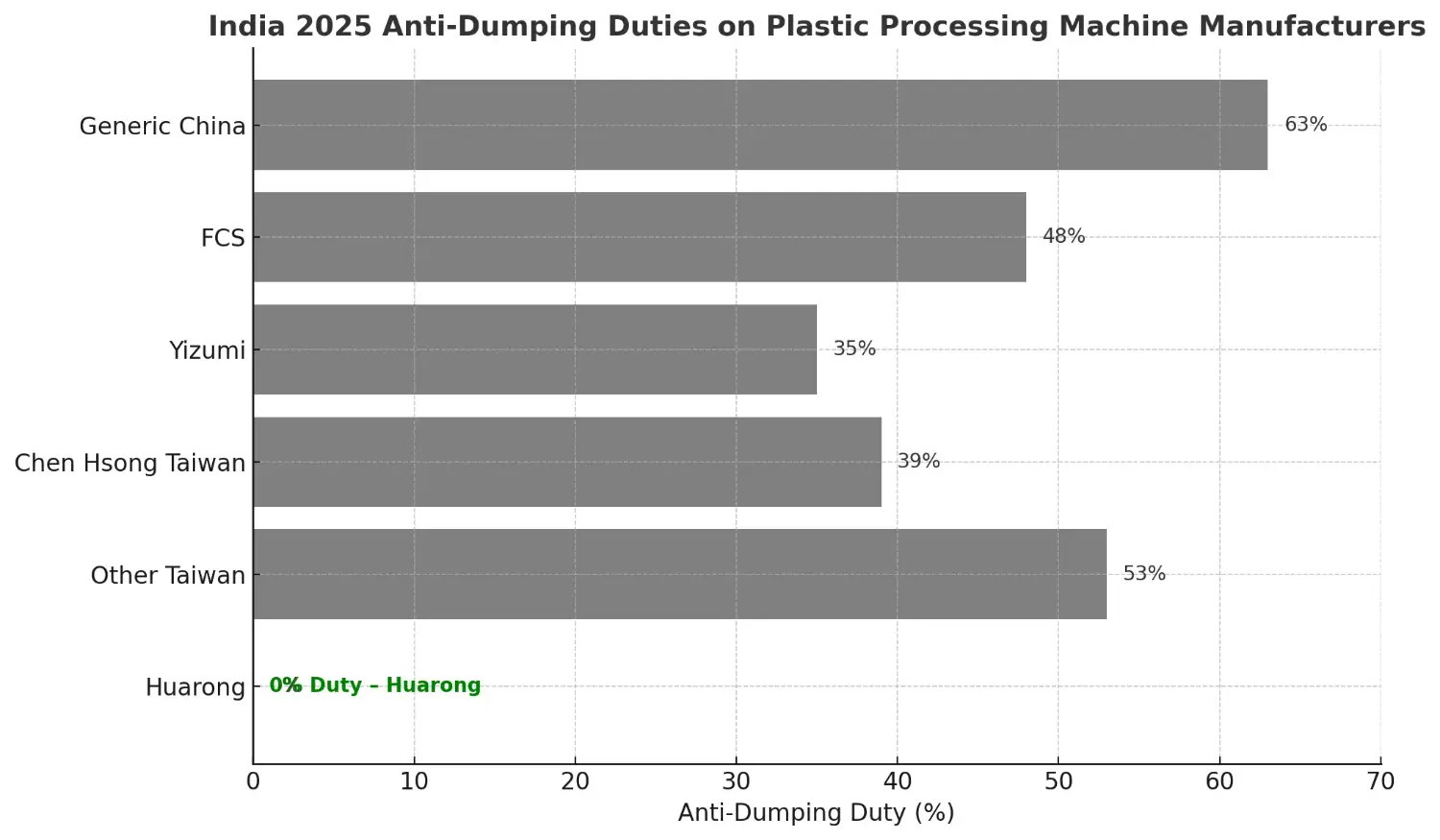

印度本次採取「生產商特定課稅」制度,各廠牌稅率如下:

| 製造商名稱 | 國家 | 稅率 (%) | 備註 |

|---|---|---|---|

| 中國其他未列名廠商 | 中國 | 63% | 最高稅率,未合作或未認證廠商 |

| 東莞富強鑫(FCS) | 中國 | 48% | 主打Toggle機種 |

| 伊之密精密機械 | 中國 | 35% | 高速包裝機系列 |

| 震雄機械(台灣子公司) | 台灣 | 39% | 認定台灣出口與中國一體處理 |

| 其他台灣未合作廠商 | 台灣 | 53% | 資料未核實或未積極配合 |

| 華嶸塑膠機械股份有限公司 | 台灣 | 0% | 完全免除反傾銷稅負擔 |

這項制度保護了如華嶸這類完全配合調查、資料透明的出口商,讓買家可無須擔心額外關稅成本。

這項稅務豁免並非偶然,而是來自華嶸對資料透明、價格公平與完整申報的堅持。

調查期間,DGTR核實了華嶸提交的資料,包括:

- 本地市場銷售價格

- 生產成本與利潤明細

- 無政府補貼證明

- 出口交易明細

結果證明,華嶸出口價格與內銷價格趨近,且無任何補貼行為,因此確認無傾銷行為。客戶可合法進口華嶸設備,無須承擔額外稅負。

對採購部門而言,華嶸的0%稅率帶來三大明確優勢:

- 與他牌相比節省27%至63%成本

- 通關流程更簡便,減少進口障礙

- 避免未來關稅變動風險,確保長期供應穩定

舉例比較:

- 中國品牌500噸射出機:CIF報價18萬美元 + 63%關稅 = 29.34萬美元

- 華嶸同等機種:CIF報價18.5萬美元 + 0%關稅 = 18.5萬美元

光是關稅差異就造成超過10萬美元的成本落差。

企業採購部門正積極調整:

- 優先選擇0%認證供應商(如華嶸)

- 若需求允許,考慮政策排除類別(如立式射出機、全電式)

- 拆分詢價單(RFQ)以分散風險與提升靈活性

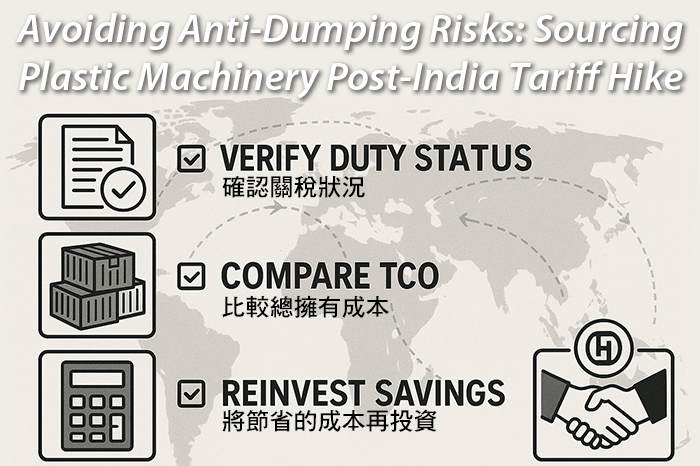

反傾銷稅有效期五年,若續期,將衝擊整體專案預算。採購自免稅與合規供應商能有效降低未來風險。

- 確認供應商是否列入0%名單(參考21/2025-Customs公告)

- 重新計算總體擁有成本(TCO),包含:關稅、運費、安裝、能源消耗、售服支出

- 將節省的稅費重新投入於生產升級:如模具改善、自動化或導入智慧系統(如Huarong HFM)

- 追蹤日落審查進度,主動與合規廠商保持資訊透明,降低突發性風險

- 在主要市場設有售服據點

- 具備豐富經驗的裝機與教育團隊

- 專注合規出口模式,協助客戶簡化報關與審核流程

印度2025年反傾銷政策重新定義了塑膠設備的採購策略。若忽視反傾銷帶來的隱性成本,企業將面臨毛利下降與合規風險。華嶸塑膠機械以0%稅率、領先技術實力與透明合作模式,成為企業在變動貿易局勢中穩健成長的關鍵夥伴。

- 集團名稱: 華嶸集團

- 品牌: 華嶸、煜達、南嶸

- 服務項目: 射出成型機、立式射出機、成型設備取出裝置

- 服務電話: (06)7956777

- 集團總部: 台南市西港區慶安里中州21之6號

- 官方網站: https://www.huarong.com.tw/

本篇文章內容根據以下官方資料與公開媒體報導撰寫,所有政策數據、稅率、定義與法規均以正式發布為基礎,並經過審慎確認,確保準確性與可追溯性:

- 印度商務部貿易救濟總署(DGTR)最終裁定公告(2025年3月27日)

TPM.in 官方頁面 - 印度財政部 21/2025-Customs (ADD) 正式公告(2025年6月26日)

Scribd 文件下載連結 - 印度主流媒體報導:Economic Times(2025年6月)

Economic Times 報導全文 - 專業稅務分析平台:TaxGuru(2025年6月)

TaxGuru 分析文章 - 財經新聞摘要:Business Standard(2025年4月)

Business Standard 記者報導 - 世界貿易組織 WTO 官方說明:反傾銷協議與處理機制

WTO Anti-Dumping Gateway

WTO Anti-Dumping Info Page

以上資料共同構成本文的內容基礎,若讀者有進一步查證需求,歡迎參考上述來源進行延伸閱讀或審核。